基本的に、カードローンの借入限度額は「年収の3分の1から年収の2分の1まで」が目安だと言われています。

初めてで年収の半分以上を借り入れするのは難しいと思われますが、返済実績を重ねれば増額によってこの金額以上の融資が受けられるケースもあります。

住宅ローンや、車のローン、教育ローンなどがある場合は、それらも考慮した上で算出されるので、一概に「年収の3分の1~半分まで」が借りられるとは限りません。

利用者への貸付範囲は、「おおよそ年収の半分まで」となりますが、その他の信用情報も踏まえて限度額が決まります。

消費者金融業者と銀行カードローンの限度額の違い

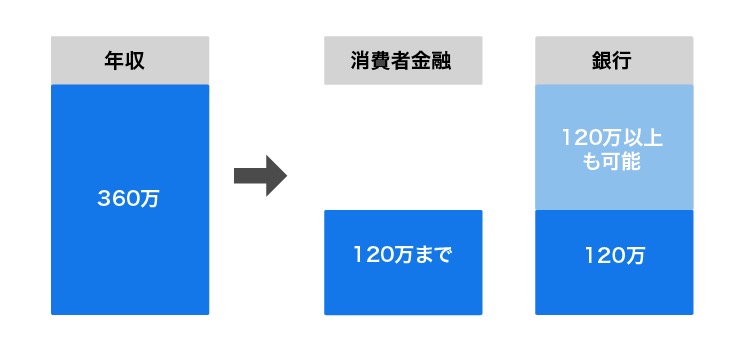

消費者金融業者と銀行カードローンは、貸付に関する法律が異なるので、限度額の範囲にも違いがあります。

銀行カードローンは、総量規制の対象から外れるため、年収の3分の1を超える借り入れも可能です。

年収の3分の1以上を借り入れしたい場合は、銀行カードローンを利用すると良いでしょう。

総量規制オーバーを借りるなら銀行カードローンへ?

銀行カードローンは、年収の3分の1を超える金額の借り入れが可能です。

できる限り大きな金額を借りたい場合は、銀行カードローンを利用しましょう。

ただし、希望限度額を借り入れできるかどうかは審査次第となります。

たとえば、限度額350万円の借り入れをしたい場合でも、審査により「200万円までなら可」と判断されれば、当然ながら希望額の借り入れはおこなえません。

他社の金融機関で、追加借り入れできる場合もありますが、こちらも審査次第となります。

審査を受けてみないことには、個々の借入限度額は不明確なので、まずは気になった銀行カードローンで申込みをしてみることをおすすめします。

しかし同年10月19日に、大手3大メガバンクがカードローンの貸付上限を導入しました。

それによって、銀行カードローンでの総量規制オーバーの利用は難しくなってしまったのが現状です。

総量規制を超えたキャッシングには、消費者金融の証書貸付による例外融資を利用するのがよいでしょう。

限度額はおおかた年収により決まる

信用情報に問題がないことが前提ですが、限度額はおおかた年収により判断されます。

年収が高ければ高いほど、高額融資が受けられますし、年収が低い場合は、借入範囲が限られます。

とはいえ、少ないアルバイト収入でも、200万円までの借り入れに成功している事例は多くあります。

現に私の知人も、パチンコ屋さんのアルバイトをしていましたが、4社から200万円の融資を受けていました。

あくまで私見ですが、比較的に200万円までの借金のある人は多いように思われます。

金額の多い借り入れには、年収が重要な判断材料になります。

限度額は、多く推算しても「年収の半分まで」となるので、200万円の借り入れをおこなう場合は、最低でも400万円は年収が必要になるでしょう。

年間のローンの支払額は50%まで

カードローンによる借入残高に加えて、住宅ローンや、教育ローン、マイカーローンなどの借金がある場合は、限度額の範囲が変わってくるかもしれません。

ローンの年間の支払額が「年収の50%を超える」と、限度額が減らされる可能性があります。

このように、あらゆる情報を踏まえた上で、審査によって限度額が算出されます。

たとえば、住宅ローンの年間支払額が「月々7万円(96万円)+ボーナス払い(20万円)=116万円」ある方で、年収が600万円の場合にカードローンを利用すると、下記のように限度額が算出されます。

- 600万円×50%=300万円

- 300万円(年収の50%)-116万円(住宅ローンの年間の支払額)=184万円(限度額)

上記の状況でカードローンを利用した場合、極度額(借入枠)は「184万円まで」となるでしょう。

このように算出された限度額に踏まえて、信用情報や、勤続年数、雇用形態などが考慮されて極度額が確定します。

カードローンの限度額の引き上げは可能?

カードローン契約後に、増額審査によって限度額を引き上げることも可能です。

カードローンの借入額は、あらゆるものを総合的に判断しておこなわれます。

そのひとつに、与信(信用)があります。

この与信に関しては、数ヶ月の利用実績(返済実績)がないと、正確な判断がおこなえません。

たとえば、利用後1週間しか経過していない人を、信用できるかどうか明確に判断するのは難しいですよね。

では、利用後1年以上を経過していればどうでしょうか。

毎月きちんと返済がおこなえていれば、貸し手は追加融資をしても再度、継続的に返済してくれるだろう思います。

当然ながら銀行や、消費者金融などの金融機関は、貸付により発生する利息で、利益を得ているわけですから、さらに利益が見込めるような優良顧客には積極的に追加融資をしたいと考えます。

与信を判断する目安が、「6ヶ月」になるので、利用してからこのくらいの期間が経過すれば、限度額の引き上げも可能だと言えるでしょう。

その反面、信用を裏切るような返済履歴(年収の減額・滞納)があった場合は、限度額が引き下げられるケースもあるので注意する必要があります。

将来的に限度額を引き上げたいと考えているのなら、借金の滞納をしないように気をつけてください。