子供の学費や、化粧品の支払いなどが重なって、お金が足りなくなってしまった専業主婦の方も多いのではないでしょうか。

今月の生活費が足りないとき、夫に内緒で利用できるのがカードローンです。

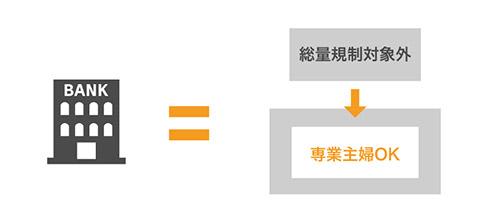

「専業主婦でもカードローンを使って借り入れできるの?」と思われるかもしれませんが、総量規制対象外の銀行カードローンなら専業主婦でも借りられます。

では、なぜ総量規制対象外の銀行カードローンなら専業主婦でも借り入れできるのでしょうか。

また、どうして夫に知られずにお金を借りられるのでしょうか。

専業主婦がカードローンを利用するうえで、あらゆる不安がこみ上げてくると思います。

この記事を読むことで、専業主婦の方でも安心してカードローンが利用できるようになります。

総量規制対象外のカードローンなら専業主婦でも可能

総量規制対象外のカードローンなら、専業主婦でもキャッシングが可能です。

そもそも総量規制とは、貸付額を年収の3分の1までに制限する法律をいいます。

総量規制の対象になるのは貸金業者(消費者金融・クレジットカード会社)のみで、銀行カードローンは対象から外れます。

つまり銀行カードローンは、消費者金融のように貸付けを制限する縛りがないのです。

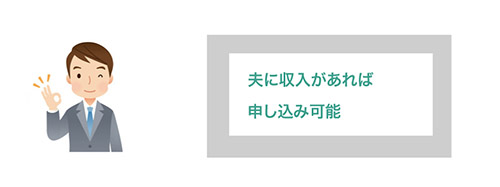

「それなら銀行カードローンは収入が無くても借りれるの?」と思われるかもしれませんが、無収入でも借りられるのは専業主婦のみに与えられた特権です。

配偶者に収入があれば専業主婦でも借りれるが正解

専業主婦なら誰でも無条件で貸してもらえるというわけではなく、配偶者に一定の安定した収入があることが条件になっています。

専業主婦の場合は、次のように貸付条件に記載があることが多いです。

ご本人に収入がなく、配偶者に収入のある方は50万円まで申込可能です。

引用元: 商品概要|イオン銀行

このように本人に収入が無くても、配偶者に収入があれば申し込み可能という記載がバッチリあります。

では、ここで最も気になるであろう、どこの銀行カードローンなら専業主婦でも借りられるかを紹介していきましょう。

専業主婦でも借り入れができる銀行カードローン

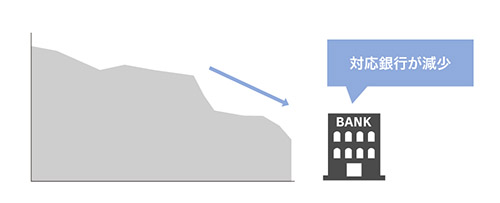

後述で詳しい説明がありますが、現在、多くの銀行カードローンが過剰融資問題をきっかけに専業主婦への貸付けを廃止しています。

残念ながら以前とくらべて、専業主婦でも借りれるカードローンは減っていますが、一社も無くなったわけではありません。

| 金融機関名 | 貸付限度額 | 専業主婦の可否 |

|---|---|---|

| イオン銀行カードローン | 限度額50万円 | ◯可 |

| セブン銀行カードローン | – | ×否 |

| みずほ銀行カードローン | – | ×否 |

| 三井住友銀行カードローン | – | ×否 |

| 三菱UFJ銀行カードローン | – | ×否 |

(※2018年9月調べ)

このように大手銀行の多くが、専業主婦への貸付けに消極的な姿勢にあります。

とくに三大メガバンクと呼ばれる「みずほ・三井住友・東京UFJ」は全滅で、2018年1月を境目に専業主婦では借りられなくなっています。

大手銀行とうってかわって、狙い目なのは地銀カードローンです。

地域密着型の地銀カードローンは、専業主婦への貸付けに前向きな姿勢にあることが伺えます。

今が狙い目!地銀カードローンは専業主婦への貸付けに前向き

専業主婦への貸付けに対応しており、なおかつ全国対応の地銀カードローンをピックアップしてみました。

| 金融機関名 | 全国対応 | 貸付限度額 | 専業主婦の可否 |

|---|---|---|---|

| 伊予銀行カードローン | ◯ | 最大1,000万円 | ◯可 |

| 秋田銀行カードローン | ◯ | 最大500万円 | ◯可 |

| 愛媛銀行カードローン | ◯ | 限度額50万円 | ◯可 |

| 荘内銀行カードローン | ◯ | 限度額50万円 | ◯可 |

| 北日本銀行カードローン | ◯ | 限度額50万円 | ◯可 |

| 静岡銀行カードローン | ◯ | 限度額50万円 | ◯可 |

| 北都銀行カードローン | ◯ | 限度額50万円 | ◯可 |

| 山梨中央銀行カードローン | ◯ | 限度額40万円 | ◯可 |

| 富山第一銀行カードローン | ◯ | 限度額30万円 | ◯可 |

| 清水銀行カードローン | ◯ | – | ×否 |

| 八十二銀行カードローン | ◯ | – | ×否 |

| トマト銀行カードローン | ◯ | – | ×否 |

地方銀行へ目を向けると、どのカードローンが良いのか迷ってしまうほど、多くの金融機関が専業主婦への貸付けに対応しています。

では、なぜ地銀カードローンは専業主婦への貸付けに積極的な姿勢にあるのでしょうか。

これには大手銀行との差別化が、もっとも大きな理由としてあげられます。

多くの人は、大手銀行を優先的に利用して、特別な理由がない限り地銀カードローンには手を出しません。

地銀カードローンはこの状況を打破するために、大手銀行では難しいことを積極的におこないたいと考えています。

その打開策のひとつが、専業主婦への貸付けです。

大手銀行ではなく地銀カードローンをおすすめする理由

銀行が過剰融資問題で社会的なバッシングを受けている今、その矢面に立つ大手銀行は下手なことができません。

多くの大手銀行カードローンが専業主婦への貸付を廃止したのは、安易な貸付けをしていると誤解を招きかねないからです。

大手銀行の陰に隠れている地方銀行は、社会的な批判を受けづらい立場にあります。

そのため、専業主婦への貸付けを廃止していない地方銀行カードローンが多いのです。

それなら専業主婦は、融資に積極的な地方銀行カードローンを選択するべきではないでしょうか。

配偶者貸付けなら専業主婦でも消費者金融OK

「配偶者貸付け」という消費者金融でも専業主婦が借りられる制度をご存知でしょうか。

先ほど専業主婦は、消費者金融では借り入れできないといいましたが、配偶者貸付けを利用すれば話は別です。

配偶者貸付けは、次のように貸金業法でも認可されている借入方法になります。

専業主婦/主夫は、総量規制の例外として、配偶者と合算して、(二人分の)借入れが(二人分の)年収の3分の1まで借入れを行うことができます。

消費者金融でも、総量規制の例外として配偶者の収入を合算して年収の3分の1まで借りられます。

消費者金融の配偶者貸付けを利用しない専業主婦がほとんど

専業主婦でも配偶者貸付けを利用すれば、消費者金融で借り入れができます。

しかし実際には利用しない人がほとんどで、なぜなら対応している金融機関が極わずかしかないからです。

理由①提出する書類の数が多い

配偶者貸付けを利用するためには、あらゆる書類を用意する必要があります。

- 配偶者の同意書

- 配偶者との婚姻関係を示す書類(住民票または戸籍抄本)

- 配偶者の年収を証明する書類

- 身分証明書

本来なら身分証明書の提出だけで良いところが、配偶者貸付けになると数多くの書類が必要になってきます。

それなら多くの人が、身分証明書だけで済む銀行カードローンを選択すると思います。

配偶者貸付けに対応していない消費者金融が多いのは、そもそも利用する人が少ないからです。

理由②夫にバレる

配偶者貸付けを利用するときに、夫の同意書が必要になってきます。

勝手に同意書を記入すると文書偽造になってしまいますから、必ず配偶者に記載してもらわなくてはなりません。

つまり、配偶者貸付けを利用した場合、確実に借金が夫にバレることになります。

夫に内緒で借金をしたい人がほとんどだと思いますので、配偶者貸付けはあまり有効な手段とはいえません。

専業主婦でも夫に内緒で借りれる!信用力審査の実態について

夫に内緒の借り入れが可能な銀行カードローン。

では、なぜ夫に知られずにカードローンの利用ができるのでしょうか。

銀行カードローンは、”あなた”と”カードローン会社”の間で契約が交わされるようになっています。

契約のひとつに、第三者に情報の漏えいをしないという絶対的なルールがあり、プライバシーが厳守されています。

たとえ配偶者であってもカードローンを利用していることを知る術はありません。これを個人情報保護法といいます。

個人情報保護法のガイドラインにそって審査がされるため、配偶者にバレないよう手続きをすすめてもらえます。

配偶者の信用力は審査に影響する!?

配偶者にバレずに借りられますが、審査のときに配偶者の信用情報は開示されます。

カードローン会社は、あなたと配偶者の信用力をもとに貸すかどうかの判断をしていくからです。

個人情報が開示された場合も、配偶者に連絡が入らないようになっています。

配偶者の信用力で審査落ちするケースがある

配偶者に連絡が入らないのは安心ですが、配偶者の信用力が原因で審査落ちするケースはよくあります。

たとえば配偶者がブラックリストに載っている、過去に自己破産をしたなど。

このような場合は、審査に落ちてお金が借りられなくなります。

なぜ審査に落ちたのか本人に心当たりがない場合は、恐らく配偶者の信用力に問題があったと考えてよいでしょう。

専業主婦で借りれる金融会社が減っている!?

2018年1月、銀行の過剰融資防止により、多くのカードローンが専業主婦への貸付けを停止しました。

以前まで融資可能だったみずほ銀行などのメガバンクは、専業主婦への貸付けを取りやめてしまっています。

金融庁では、昨年9月頃から銀行カードローンに関する検査を実施しており、専業主婦の貸付けを廃止するなど。融資審査の厳格化が徹底されています。

金融庁の取り組みに関する情報は、次のとおりです。

金融庁では、銀行カードローンについて、多重債務の発生防止の趣旨や利用者保護等の観点を踏まえた適切な業務運営が行われているか、詳細な実態把握を進めるとともに、融資審査の厳格化を徹底し、業務運営の適正化をスピード感を持って推進しているところです。

法的に専業主婦への貸付けが禁止されたわけではありませんが、金融庁の取り組みによって貸付けを取りやめた銀行が多くあるのは事実です。

現在、銀行カードローンに総量規制を導入するかどうかの検討がされています。

消費者金融と同じように銀行に総量規制が導入された場合、専業主婦がカードローンを利用できなくなる日が来るかもしれません。