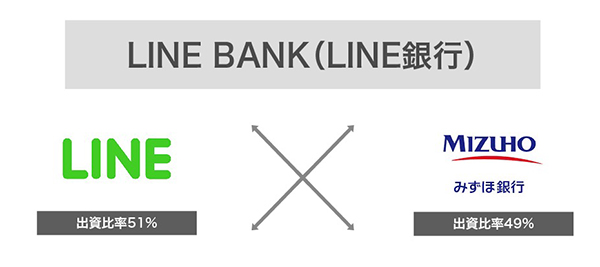

2019年上期に、LINEとみずほフィナンシャルグループが共同出資して、新たに「LINE BANK(ライン銀行)」が誕生します。

LINE銀行の出資比率は、次のようになっています。

- LINE Financialが 51%を出資

- みずほ銀行が49%を出資(うち15%がオリコ)

対話アプリ「LINE」は、国内だけでも7,800万人以上のユーザーが利用している誰もが使っているツールです。

日本全体のうち60%以上が、LINEを利用しているという驚異的な保有率であることが伺えます。

また、みずほ銀行は誰もが知っているメガバンクの一角です。

LINEとみずほ銀行の融合によって、新たに生み出される「ライン銀行」は、金融業界に大きな変革をもたらすことに間違いありません。

LINE銀行とは?

LINE銀行は、従来の銀行とスマホを掛け合わせた、新しい形態の金融機関になります。

LINE銀行サービスが、始動後すぐに展開するプロモーションが次の2つになります。

- 信用スコアリングの「LINEスコア」

- 個人向け融資の「LINEポケットマネー」

LINEスコアは、独自のスコアリングにより、ユーザーの信用力を点数化。

そのスコア結果に応じて、金利や融資額が決められる仕組みです。

LINEポケットマネーは、カードローンのような個人向け融資サービスになります。

では、ここからはLINEポケットマネーの気になる審査情報を紹介していきます。

LINEポケットマネーのAI与信審査の実態

LINE銀行の個人向け融資サービス「LINEポケットマネー」。

LINEポケットマネーは、みずほ銀行とその子会社オリコが与信審査をして、LINEが保有するオンライン領域の行動データも加味したうえで、融資の可否が決定されます。

一般的なカードローンは与信審査のみですが、新たにユーザーの行動データまで深堀りすることで、一人一人の信用力に合わせた貸付けが実現できます。

新たな審査システムの構築により、LINE銀行はより素早く・正確に、またユーザーはさらに低金利に金額の大きな借り入れが期待されます。

1.AI(人工知能)が与信審査をする

個人情報と合わせて、返済能力、信用力、行動特性などの視点から、AI(人工知能)が与信審査をします。

算出された個人データは、LINEスコアとして点数化され、そのスコアに応じて融資額や金利が決定されます。

高スコアであるほど低金利に借りられて、また金額の大きな借り入れも可能です。

米国の調べによると、従来の金融サービスに比べて、AI与信審査は有利な条件で借りられるという分析結果が出されています。

LINEポケットマネーは、ユーザーにとって有利な借り入れになることは間違いありません。

また、AI(人工知能)が与信審査をおこなうことによって審査時間が短縮されるのも大きな利点のひとつです。

人の手で貸付の可否を決定する金融機関とは異なり、効率的に審査を進められるためスピーディーな融資に繋がります。

2.オンライン領域の行動データも審査に加味される

一般的なカードローン審査では絶対に見られなかった、オンライン領域の行動データまで審査に加味されます。

既にこのシステムを導入しているヤフーやドコモでは、たとえば決済が滞りなくおこなわれていると信用力が高まるなど。

オンライン上の購入履歴や、検索履歴なども含めて、機械的な審査がされます。

これまで積み上げてきた信用をもとに融資が受けられるので、無職でも信用力が高ければ借りられたり、他社借入が多くても審査に通ったりなど。

今までは審査落ちとなっていた人でも、融資が受けられる可能性があります。

真面目にコツコツと生活してきた人にとって、嬉しいメリットをもたらしてくれます。

3.LINEスコアによってユーザーごとに金利・貸付額が決定する

LINEスコアの点数に応じて、金利や融資額が決まる仕組みになっています。

今までは誰に対して、いくら貸すかを、星占いのように過去の統計データをもとに決定するやり方が主流でした。

しかし、少ない情報から正確な判断をするのは難しく、本来なら貸しても問題ない人に対して、否決の判定が下ることが多々ありました。

たとえば、一度も借金をしたことのないスーパーホワイトの人が、審査を受けたところ、信用力を疑われてしまい審査に通らなかったなど。

信用スコアをもとに個々の信用力を深堀りすることで、こういった誤った判定を覆せるようになります。

LINEポケットマネーはフリーランスでも審査に通りやすい

LINEポケットマネーは、自営業やフリーランスで働く人の審査が通過しやすくなっています。

これまで会社勤務の人は、安定した収入が見込めるためローンが組みやすい傾向にありました。

しかし最近では、どの企業にも属さないフリーランスで働く人が増えつつあります。

多くのフリーランスで働く人は、会社員のように収入が安定しておらず、ローンが組みづらい傾向にありました。

LINEスコアにより、信用力がスコア化されることでフリーランスの人でもローンが組みやすくなります。

みずほ銀行「オリコ」が保証会社になる

LINEポケットマネーは、LINEスコアをもとに、みずほ銀行とオリエントコーポレーションがAI与信審査をおこなっていきます。

あくまで審査を担うのは、みずほ銀行というわけです。

みずほ銀行と聞くと、審査が難しそうなイメージがあるかと思いますが、LINEスコアの結果が反映されるようになっているため、従来の審査にくらべて通りやすくなると思われます。

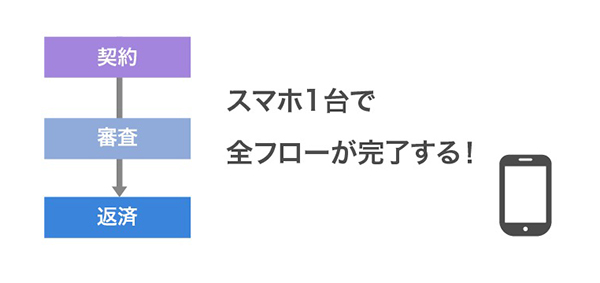

スマホ1台で契約〜審査〜返済まで完了する「LINEポケットマネー」

LINEポケットマネーは、スマホ1台あれば契約〜審査〜返済までの全フローが完了する仕組みになっています。

契約から返済まで、スマホで完結するカードローンは多くありますが、返済において不便さを感じることがほどんどです。

しかしLINEポケットマネーは、フィンテック「LINE Pay」の利用により、返済の不便さが解消されています。

通常の返済額以上を入金したい場合でも、提携ATMへいかずに、LINE Payに金額を入力するだけで完了するようになっています。

LINEスコア(信用スコア)ではこんな項目が見られる

信用スコアサービス(LINEスコア)では、LINEアプリを通した普段の行動データに基づき、点数が算出されます。

- ニュースの種類や見ている時間帯

- 友人や知人とのコミュニケーションの頻度

- LINE Payの購入履歴や利用履歴

たとえば経済ニュースに興味関心を持っていたり、寝る前に必ずニュースを読んでいたりなど。

あなたの何気なく日常的にしている行動のひとつひとつが、スコアアップの鍵になります。

このような信用スコアリングサービスは、すでに中国では当たり前になっています。

代表的な例を挙げるなら、アリババグループが提供する「芝麻(ジーマ)信用」」です。

電子決済サービス「アリペイ」の蓄積されたデータをもとに、点数がスコア化されてそれに応じたローンが組めるのはもちろん、

スコア点数が高くなると、ホテルに宿泊するときの保証金が必要なくなったり、賃貸の敷金礼金がタダになったりなど。

アリペイの信用スコアは、中国社会に大きな変革を与えています。

日本では、いち早くソフトバンクとみずほ銀行が共同出資したJScore社が信用スコアを導入し、次いでヤフー、ドコモが参入しています。

とくに日本で注目を集めているのが、LINEヤフーのスコアリングサービスです。

数多くの大手企業と提携して、独自スコアによる検証をすすめています。

LINEスコアもその波に乗った、新たな金融サービスのひとつといえるでしょう。

LINEポケットマネーの開始は2019年上期の予定

LINEポケットマネーは、2019年上期にサービスを開始する見通しです。

「◯年◯月◯日」に開始するという明確な情報はまだ発表されていません。

早ければ2019年春頃には、LINEポケットマネーのサービスが始まるのではないかという憶測は数多く見受けられます。

LINEポケットマネー開始情報が明らかになり次第、随時更新していきたいと思います。