「リボ払いを借り換えたい」や「リボ払いがいつまでたっても完済しない」と悩んでいませんか。

リボ払いの返済地獄から抜け出す方法のひとつが、カードローンへの借り換えです。

ここでは「リボ払いの借り換えって大丈夫なの?」と迷っている人のために、リボ払いの借り換えで得するケースと損するケースを解説していきます。

管理人

管理人管理人は30万円のリボ払い残高がありましたが、カードローンへの借り換えで毎月の返済金額をほとんど変えずに早く完済することができました。

リボ払いからカードローンへの借り換えは本当にお得?

結論から言うと、リボ払いの返済が終わらない人はカードローンへ借り換えをした方が利息や返済回数が少なく完済できてお得です。

リボ払いは、クレジットカードをどれだけ使っても毎月の支払い額が少なくて済むメリットがあります。

しかし、この甘い誘惑は多くの人を返済地獄に陥れる入り口となっています。

リボ払いの返済方法は2種類あり、どちらで返済をしているかによって損得が分かれます。

返済方法ごとの特徴は、以下のとおりです。

リボルビング定額返済方式(リボ払い)

定額の範囲内で元金返済と利息の割合を変えるのでずっと一定の月額で返済ができます。

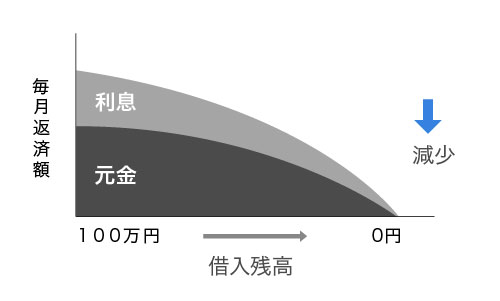

残高スライド返済方式(カードローン)

支払いが進むにつれて、利息が減っていくのが特徴です。

例えば、多くのクレジットカード会社が採用している「リボルビング定額返済方式」は、利用金額が高いほど利息が増え、元金の返済を圧迫するため返済回数が多くなります。

「リボ払いの返済が終わらない」と嘆いている人は、リボルビング定額返済方式で申し込んでいる場合がほとんどです。

一方でカードローン会社は、「残高スライドリボルビング定額返済方式」を採用しています。

残高スライドリボルビング定額返済方式は、リボルビング定額返済方式と残高スライド返済方式の良いところどりをした返済方法です。

返済をしていくうちに利息が減り、元金返済にあてる割合が多くなるので毎月の返済額も小さくなります。

つまり、クレジットカードのリボ払いを続けるよりも借り換えをしたほうが、返済総額が少なくなるということになります。

管理人もしあなたがリボ払いで30万円利用している場合は、10万円以上の損をしている可能性があります。

借金を増やしたくなければ借り換えるべき

カードでスマートに買い物ができるリボ払いに対し、現金を借りるカードローンは、なんとなく手が出しづらいですよね。

リボ払いは聞こえはいいかもしれませんが、借金と同じです。

- リボ払いで50万円利用したAさんの話

- 昔クレジットカードの限度額に到達して使えなくなっては、1万円支払いをしてまた限度額まで使うという生活を続けていたが、返済シミュレーションをしてみたら利息が40万円を超えていることに気付いた。

慌てて消費者金融への借り換えをして一括返済したが、リボ払いで払い続けるよりも36万円安く完済できた。

現代ではクレジットカードの入り込みやすさから利用者が増え、リボ払いで債務整理や自己破産をする人も増えています。

リボルビング定額返済方式を選択している人ほど、「借金をしている」ということに気付かずに利用を続けてしまうのが特徴です。

Aさんの場合、早い段階で借り換えをしたので自己破産をせずに済みましたが、もしリボ払いを続けていたら利息はこの5倍にも10倍にも膨らんでしまいます。

その結果、毎月支払いをしても利息にあてる割合が多く、元金の返済が進まないため長期に渡って完済できない状況が発生します。

これがいわゆる「リボ払い返済地獄」です。

リボルビング定額返済方式でも、利用料金が10万円以内であれば利息はが1万円程度で済むケースはあります。

しかし、それ以上の利用をしている人は今この記事を読んでいる瞬間にも利息が増え続けています。

借金をこれ以上増やさないために、今すぐリボ払いの借り換えを検討しましょう。

管理人リボ払いの返済地獄から抜け出すには、好条件のカードローンへ借り換えすることが大切です。

【得するケース】リボ払い地獄から脱出できる条件は「低金利」

「リボ払いはカードローンへ借り換えをした方が良い」とされる理由は、金利の低さです。

カードローン会社はクレジットカード会社と比べて圧倒的に金利が低いので、同じ金額を借り入れても利息が少なくなります。

では、リボ払いからカードローンへ借り換えをして得をしたケースを紹介します。

- リボ払いで50万円使用したBさんの話

- 金利の設定が18%だったクレジットカード会社から、最高金利14.5%のカードローンへ借り換えをしました。

毎月の支払い金額を増やしたくなかったので同じ定額リボルビング返済にしましたが、リボ払いで払い続けるよりも15万円利息が安くなりました。

設定金利の数字だけ見ると大差はないように感じますが、たった3.5%の差がリボ払いでは命取りです。

通常通り15万円の利息を支払い続けるとなれば、1年以上の返済期間が延びてしまいます。

Bさんのケースでは低金利のカードローンへの借り換えで得をしましたが、残高スライドリボルビング定額返済方式を採用しているカードローンで申し込めば、もっと利息が少なくなります。

リボ払い借り換えを考えている人は、どれだけお得になるか次の章でシミュレーションをしてみましょう。

管理人あなたが現在支払っているリボ払いの利息が利用金額を大幅に上回ってる場合、とんでもなく損をしているかもしれません。

実際にシミュレーションしてみよう【リボ払いとカードローンの利息を比較】

カードローンは、リボ払いよりも金利が低い会社が多いのが特徴です。

ここではクレジットカード会社(金利18.0%)を利用した場合と、カードローン会社(金利14.0%)を利用した場合を比較します。

リボ払い借り換えを悩んでいる人は、自分がどれだけお得になるかシミュレーションしてみましょう。

| 20万円 | 30万円 | 40万円 | 50万円 | 60万円 | |

|---|---|---|---|---|---|

| リボ払い(金利18%) | 39,554 | 101,523 | 315,397 | 631,021 | 1,240,26 |

| カードローン(金利14.0%) | 16,609 | 27,168 | 139,239 | 250,881 | 362,127 |

| 差額 | 22,945 | 74,355 | 176,158 | 380,140 | 878,133 |

表の結果を見る限り、リボ払いの借り換えで得をするケースは「現在のクレジットカードより低い金利で借り換えをした場合」といえます。

リボ払いは、毎月の支払額の中から利息の返済にあてる金額を差し引かれます。

利用料金が高いほど利息が増え、そのぶん毎月の支払い額から利息返済の割合も多くなるので、なかなか元金の返済が進まないのが特徴です。

また、長期に渡ってリボ払いが完済しない人は、この表のように利息がどんどん膨れ上がっていることになかなか気が付きません。

もしあなたがリボ払いを契約しているなら、今すぐ利息の確認をして、より低金利のカードローンへ借り換えすることをおすすめします。

管理人リボ払いの借り換えをするなら消費者金融であれば、返済金額を少なくするとかえって損してしまう場合があります。

【損するケース】借り換えがデメリットになってしまうNG行為

リボ払いの借り換えをすることのデメリットを挙げるとするなら、それは「返済方法を甘くすると損してしまうこと」です。

現在のリボ払いより低い金利で借り換えをしても、毎月の返済金額を減らしたり今までと同じ返済方式で契約をしたりすると、利息が高くなる可能性があります。

また、もっと低い金利の金融機関を見つけたからといって他社への借り換えを何回も続けていると、信用情報が悪くなり審査通過できなくなるリスクを伴います。

リボ払い借り換えで損をするケースは、主に以下の2つです。

CASE1.毎月の返済額を減らしてしまう

リボ払い借り換えで損をする人が最もおこなってしまうNG行為は、「毎月の返済額を借り換え前よりも減らしてしまうこと」です。

最低支払金額が一番低いカードローン会社では、毎月5,000円の支払いから申し込みができます。

「毎月の負担が減る」というのは魅力的ですが、リボ払い借り換えで得をするには返済額がリボ払いの時と同額か、それ以上であることが必須です。

- リボ払いで20万円使用したCさんの話

- リボ払いで毎月2万円支払いをしていた。

カードローンは金利が低いので、毎月の支払額を5,000円で申し込んだが、今より金利は低いはずなのに、返済回数が倍以上に増えて利息まで高くなった。

またリボ払いは借り換えればいいと思って、金融会社を何社か変えて借り換えをしていたが、3社目で審査にすら受からなくなった。

Cさんが損をした理由は、毎月の返済額を極端に減らしてしまったからです。

リボ払いで2万円の支払いをしていたのに対して、カードローンの返済が5,000円だと元金の返済も4分の1になります。

もちろんそのぶん返済回数も増えるので、結果的にリボ払いの時よりも損をします。

損をしないために、リボ払いからカードローンへ借り換えをする時は、毎月の返済額をリボ払いの時と同額かそれ以上に設定しましょう。

管理人リボ払いの借り換えを申し込む時は、自分のクレジットカードの返済方式を確認しておきましょう。

CASE2.リボルビング定額返済方式のまま申し込む

リボ払いをカードローンへ借り換えても、あまり意味のないケースがこちらです。

- リボ払いで45万円利用したDさんの話

- 3社分のリボ払いを、カードローンへ借り換えました。

支払い先をひとつにまとめられたものの、返済が終わらないのでオペレーターに問い合わせをしたところ、返済方式がリボ払いを借り換える前と同じリボルビング定額返済方式でした。

金融機関の中には、クレジットカード会社と同じリボルビング定額返済方式を採用しているところもあります。

「返済方式」と聞くと難しく感じると思いますが、今までと同じリボルビング定額返済方式のまま申し込むと、金利が低くても著しく利息が減ることはありません。

一方で、カードローンへの借り換えで最も得をする返済方式は、残高スライドリボルビング定額返済方式です。

この返済方式は、残高に合わせて利息や元金返済額が変動していくので、返済が進むほど利息が安くなり、毎月の支払い額も減っていきます。

返済残高がどんどん減るぶん、返済回数が最も少ないのがこの返済方式です。

では、リボルビング定額返済方式と残高スライドリボルビング定額返済方式で、同じ金額を利用した場合の返済回数を比較します。

| 20万円 | 30万円 | 40万円 | 50万円 | 60万円 | |

|---|---|---|---|---|---|

| 残高スライドリボルビング定額返済方式(14.0%) | 14回 | 19回 | 22回 | 25回 | 26回 |

| リボルビング定額返済方式(18.0%) | 24回 | 41回 | 62回 | 94回 | 155回 |

| 回数差 | 10回 | 22回 | 40回 | 69回 | 129回 |

※毎月の返済金額1万円の場合

返済回数を比べてみると、リボルビング定額返済方式に比べて残高スライドリボルビング定額返済方式の方が返済回数が大幅に少ないことがわかります。

60万円借りた場合は、リボ払いを続けた方が129回多く返済をしなければいけない結果になっています。

毎月の返済額が1万円なので、これは同時に129万円の利息を余分に支払っているということです。

リボ払い借り換えの申し込みをする時に、返済方式の確認をするのは面倒かもしれませんが、損をしないために隅々まで抜かりなく確認をしましょう。

管理人「リボ払いの残高がある人って審査に受かるの?」と不安な人のために、管理人が調査をしてきました。

リボ払いの残高があると審査に通りにくい!?

リボ払いの残高は、「キャッシング」ではなく「ショッピング枠の利用」に分類されるので、審査には影響しません。

リボ払いの利用者で審査に通りにくい人の特徴は、以下の3つです。

カードローンの審査では、主に「貸したお金を返してくれるかどうか」を判断します。

重視されるのは、職歴や年収などの利用者属性や信用情報です。

リボ払いの残高があっても、金融機関から多額の借金をしていたり、ブラックリストに載ってクレジットカードが利用停止になったりしていない限りは審査通過が可能です。

管理人特に消費者金融は申し込みから借り入れまでWEB完結なので、バレることなくお金を借りられます。

リボ払いからの借り換えにおすすめの消費者金融はどこ?

「リボ払いの借り換えはしたいけど借金は気が引ける」と思っている人は、消費者金融がおすすめです。

最近の消費者金融は申し込みから借り入れまでWEB完結で、店頭窓口や無人契約機に出向くことなく、家にいるままお金が借りられるのが特徴です。

消費者金融でリボ払いの借り換えをすれば、利息が安くなるだけでなく、即日融資や無利息期間などの銀行にはないサービスも受けられます。

カードレスが主流なので、郵送物が家に届くこともありません。

とはいえ消費者金融といっても、たくさんありすぎてどこで申し込めばいいのか迷いますよね。

リボ払いからカードローンへ借り換えをするなら、金利が低くて今すぐお金を借りられる、大手消費者金融アイフルがオススメです。

管理人実はリボ払いの一本化ができるのは、アイフルの一社のみです。

リボ払いの一本化に対応している消費者金融はアイフルだけ

それぞれの消費者金融に、「おまとめローン」や「借り換えローン」といったプランがありますが、これらのプランの対象は他社金融会社からの借り入れ金です。

リボ払いはあくまでもショッピングであり、キャッシングではないため対象とならない場合がほとんどです。

一方でアイフルの「かりかえMAX」は、リボ払いの借り換えに唯一対応しています。

同規則第10条の23第1項第1号に基づき借換えする場合は、以下の条件を満たす契約となります。

①借換えの対象となる債務は、銀行や貸金業者からの借入債務のほか、クレジットカードのショッピング債務等です。 (当社では、銀行の消費性ローン債務やショッピングリボ債務などを対象として審査いたします。)引用元: アイフル公式HP

かりかえMAXでリボ払いの借り換えをすれば、複数のリボ払いを抱えている人でも返済先がアイフル1社のみになります。

毎月の返済額も今までより減らしてくれるのが前提条件なので、負担が減るのが最大のメリットです。

管理人「銀行の方が金利が低いからお得なのでは?」と思われがちですが、銀行カードローンは審査通過しにくく、敷居が高いのが特徴です。

銀行カードローンは審査に厳しいから消費者金融の方がいい

銀行カードローンは金利が低いためお得にキャッシングできますが、審査に確実に受かりたい人は消費者金融をおすすめします。

かつて銀行は消費者金融と同じように「即日融資・無担保」で融資をしていました。

しかし、多重債務を誘発していると問題視されたことから、2017年に「個人向け即日融資の停止」を発表しました。

国内銀行が来年1月からカードローンなどの個人向けの新規貸し出しに関し、即日の融資を取りやめる見通しとなった。

引用元: 産経ニュース

具体的に銀行が見直しをおこない、決定をした内容は以下のとおりです。

銀行カードローンに対して消費者金融では新規成約率が高く、2人に1人の確率で審査通過できるのが嬉しいポイントです。

対策のコツさえ掴めば誰でも簡単に審査通過できて、即日融資や無利息期間などのサービスを受けられます。

管理人管理人は消費者金融のカードローンへ借り換えをして、通常より早くリボ払い返済地獄から抜け出すことができました。

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |