「こんな私でも、アコムの審査に通るのか!」と不安になっていませんか。

現在、アコムの審査通過率は「43.7%」。*1(2018年8月調べ)

おおよそ2人に1人が、審査に通過している割合になります。

アコムは、他社でお断りされている方でも、限度額を下げた貸付けに対応してもらえます。

では、アコムの審査に通る人、落ちる人、あるいは限度額が減らされやすい人には、どんな特徴があるのでしょうか。

また、なぜ私のように他社で落ちた人が、アコムの審査なら通ったのでしょうか。

今回は、アコムの審査基準について徹底解説しています。

※1アコムは「はじめてのアコム」というように一社目のカードローンに選ばれることが多いので審査通過率が高いようです。

※1参照元:マンスリーレポート-アコム株式会社

アコムの審査基準は?

18歳以上(高校生を除く)の方が対象となります。

上記が、アコムの申し込み条件になります。

他社のカードローンでも同じことがいえますので、ややこしい説明は省いていきます。

| 属性 | 利用者の可否 |

|---|---|

| パート・アルバイト | ◯可 |

| 学生 | ◯可*1 |

| 派遣社員 | ◯可 |

| 自営業者 | ◯可 |

| 仕事を始めたばかりの方 | ◯可 |

| 外国人 | 「在留カード」または「特別永住者証明書」を提出できる方 |

| 年金受給者 | ×否(年金以外の収入が必要) |

| 就職内定者 | ×否 |

| 専業主婦 | ×否 |

| 未成年者 | ×否 |

アコムの申し込み基準を満たせていない方は、まず審査に通りません。

残念ながら、この時点でアコムへの申し込みを諦めたほうがいいでしょう。

注釈

※1 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方。

諦めないで!こんな人でもアコムの審査に通る

アコムは、返済できる見込みがある方にはお金を貸したいと考えています。

なぜなら、大手消費者金融ナンバーワンの審査通過率を、何がなんでも死守したいからです。

アコムでダメだったら、大手消費者金融から借り入れするのは難しいと思われます。

収入が少ない人

正社員や公務員でなくても、安定した収入と返済能力があれば審査通過が見込めます。

アコムは、年収に対していくら貸すかどうか判断しているため、収入が少なくても問題ありません。

パート・アルバイト・派遣社員・年金受給者・自営業者・水商売など。

これらの方でも、審査に通過した事例は多くあります。

働き始めて日が浅い人

働き始めて日が浅くても、審査通過が期待されます。

一概にはいえませんが、給料日を1回〜2回以上迎えていれば問題ありません。

ただ、働いてはいるものの、まだ一度も給料を受け取ったことがない人は審査通過が難しいと考えられます。

もう少し待ってから、申し込みすることをおすすめします。

焦って申し込みをすると、結果的に審査に落ちてしまい、再申し込みのために6ヶ月を待たなくてはいけなくなります。

覚えておくと良いのですが、カードローンの申し込み情報は、個人信用情報に残ってしばらく消えません。

アコムでの審査落ちは、他の金融機関でも悪い印象を持たれやすくなります。

少なくとも1回は給料を受け取ってから、申し込みへとすすんでいきましょう。

AIによる審査でダメだった人

AI(人工知能)による審査がダメでも、アコムのスコアリング審査なら通過できるかもしれません。

最近は、「ジェイスコア」ないし「レイク」が、AIによる審査を導入しています。

しかし、このAI審査は融通が利かず、銀行並みに審査が厳しくなっています。

たとえばレイクは、AIが申込情報と過去のデータを照らし合せて融資の可否を決定します。

過去の統計からその人となりを判断していく手法は、私にいわせれば星占いと同じです。

つまり、誰にでも当てはまるわけではないということ。

もちろんAIが審査することで、スコアリング審査よりも早く結果がわかるメリットもあります。

ですが、審査に落ちてしまっては元もこもありません。

信用力に自信のない方は、スコアリング審査を選択することをおすすめします。

冒頭でも説明があるように、私もAI審査はダメでしたが、アコムのスコアリング審査になら通りました。

アコムで限度額が減らされやすい人の特徴

在籍の電話連絡が取れなかった

職場が休みで、在籍確認の連絡を取るのが難しいときは限度額10万円までの貸付けに対応してもらえます。

もちろん後日、在籍確認が取れれば限度額の増枠も可能です。

アコムは、利用者の生活に合せて柔軟に対応してもらえます。

総量規制をオーバーした借り入れがある

総量規制をオーバーした借り入れがある場合は、通常のカードローンではなく、「貸金業法に基づく借り換え専用ローン」を提案してもらえます。

知らない人も多いのですが、こうした消費者金融の借り換えローンは、既にある借入金から金利を下げたプランを提案してもらえます。

おまとめローンで失敗しがちな、金利が下がらないというリスク概念がそもそも存在しません。

借金の返済のために、新たな借り入れをするのならアコムのような借り換えローンを検討されてはいかがでしょうか。

収入証明の提出ができなかった人

収入証明の提出ができなかった場合は、貸付額を下げられる可能性があります。

たとえば、本来なら100万円借りられるところ、収入証明ができなかった為に50万円までに引き下げられるなど。

収入証明をしなくても借りられるケースが多いですが、提出しないと大きな金額を借りるのは難しいかもしれません。

アコムで審査落ちした理由とは?

過去に三菱UFJ系列で金融事故を起こした

アコムの親会社は、三大メガバンクの一角である「三菱UFJ銀行フィナンシャル・グループ」です。

「MUCG(エム・ユー信用保証)」として三菱UFJ銀行を筆頭に、有力地方銀行の保証業務も担っているのがアコムになります。

提携先のネットワークが多く、悪質顧客の情報はすぐにグループ内に出回ります。

当然ながら提携先の銀行で金融事故を起こせば、まず審査に通りません。

過去に三菱UFJ系列で、滞納などの金融事故を起こした場合は、別のグループ会社を頼るといいでしょう。

就職内定者

アコムのようなカードローンは、現在、安定した収入がないと借り入れができません。

既に就職先が決まっており、将来的に返済できる見込みがあっても働いていない状況では審査通過が難しいです。

就職内定者は、働き始めてからアコムを利用するようにしてください。

専業主婦で夫の稼ぎにより生活している

消費者金融は、銀行カードローンのように専業主婦への貸付けに対応していません。

アコムも例外ではなく、夫に稼ぎがあっても専業主婦は借り入れできないことになっています。

ちなみに、過剰融資問題をきっかけに三菱UFJ銀行も専業主婦への貸付けを廃止しました。

現在では、三菱UFJ銀行でも専業主婦への貸付けをおこなっていません。

専業主婦で借り入れしたい場合は、専業主婦でも融資が可能な有力地方銀行を頼るといいでしょう。

他社のカードローンとアコムの審査難易度を比べてみた

実体験をもとに、他社のカードローンとアコムの審査難易度や利便性を比べてみました。

プロミスとアコムはどっち?

| 新規貸付率 | |||||

|---|---|---|---|---|---|

| 4月 | 5月 | 6月 | 7月 | 8月 | |

| アコム | 43.4% | 46.3% | 43.8% | 41.6% | 43.7% |

| プロミス | 46.4% | 47.3% | 45.7% | 44.6% | – |

※2018年度調べ

審査通過率でみると、プロミスのほうが優勢。

その他のスペック比較

- 最短20〜30分で、機械スコアリングによる審査を導入*1

- アコム「三菱UFJ銀行系列」、プロミス「SMBC系列」

- 申し込みから借り入れまで、いずれも平均2時間弱

アコムとプロミスのいずれでも借り入れしましたが、どちらも利便性はほとんど互角です。

審査スピードもほとんど変わりありませんので、どちらを利用しても間違いありません。

今期はプロミスのほうがやや審査通過率が高いですが、前年度はアコムでした。

この程度の違いであれば、さほど変わらないレベルなので、気にしなくても良いでしょう。

※1お申込み時間や審査状況によりご希望に添えない場合があります。

アイフルとアコムはどっち?

| 新規貸付率 | |||||

|---|---|---|---|---|---|

| 4月 | 5月 | 6月 | 7月 | 8月 | |

| アコム | 43.4% | 46.3% | 43.8% | 41.6% | 43.7% |

| アイフル | 44.9% | 48.2% | 46.2% | 45.3% | – |

※2018年度調べ

審査通過率でみると、アイフルのほうが優勢。

その他のスペック比較

- 最短18〜20分で、機械スコアリングによる審査を導入*1

- アコムは銀行系、アイフルは独立系(バックに銀行なし)

- 融資までの時間は、いずれも2時間程度

アコムとアイフルの大きな違いは、銀行がバックにあるかどうかです。

アイフルは、いまだに独立独歩を貫いている消費者金融になっています。

だからといって、いずれも利便性に差異はありません。

ただ、やはり銀行がバックについているアコムのほうが、安心感は大きいのではないでしょうか。

※1お申込み時間や審査状況によりご希望に添えない場合があります。

それでも一番人気はやっぱりアコム!

アコム・プロミス・アイフルのいずれも甲乙つけがたい有力消費者金融です。

しかし、やはり消費者金融の王道といえばアコムという事実は揺るぎません。

| 金融機関名 | 1ヶ月あたりの新規申し込み件数 |

|---|---|

| アコム | 46,918人 |

| プロミス | 43,958人 |

| アイフル | 37,323人 |

例年通り、アコムの利用者数はズバ抜けて多くなっています。

利用者が多いというのは、それだけ評判・口コミが良いという証拠です。

2社目以降から、アイフルやプロミスを利用する人が多くなっています。

アコムの審査から借り入れまでの流れ

- 申し込み

- 必要書類の提出

- 在籍確認のための電話連絡

- 審査通過を知らせるメールが届く

- 手続完了後、口座へお金が振り込まれる

- アコムカードを自動契約機および郵送で受け取る

↓

↓

↓

↓

↓

平日9:59の申し込みで、融資完了は12:05。約2時間程度

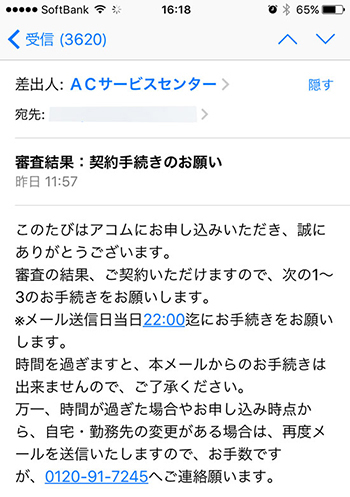

アコムの審査のやり取りは、基本的にメールです。

メールで全てのやり取りが進んでいくため、仕事や家事で忙しいときでも手続きが簡単にできます。

メールを見過ごすと、審査時間の遅延が生じます。

マナーモードをオフに設定して、届いたメールをすぐに確認できるよう準備を整えておきましょう。

必要書類の提出方法→「送付されたメールのURL」

まずは、本人確認書類(運転免許証・健康保険証等)をスマホで撮影して、アップロードしていきます。

収入証明書の提出が必要な方は、後からメールで「至急フリーコールまでご連絡をお願いします」というお知らせが届きます。

電話をかけ直すと、必要な書類の案内をしてもらえますので、その指示に従って提出してください。

管理人も間違えたのですが、公式サイトからは必要書類の提出ができませんので注意する必要があります。

在籍確認→「個人名・携帯番号で職場へ連絡」

アコムは、親切に「今から在籍の連絡をしますが、よろしいでしょうか」という連絡をもらえます。

いきなり職場へ連絡されることはないので安心です。

この際に、「何か要望はありますか」や「ご不明点はありませんか」と聞いてもらえます。

たとえば、「あと5分後に連絡をして欲しい」

「◯◯という部署宛に連絡をかけて欲しい」など。

ある程度の要望を伝えることができます。

残念ながら、電話連絡を避けて融資を受けることはできませんが、次のようにプライバシーを厳守してもらえます。

アコム

アコム◯◯(担当者の個人名)ですが、××(あなたの名前)さんはいますか。

職場の人

職場の人××ですね。少々お待ちください。

あなた

あなたお電話代わりました。××です。

アコム在籍の連絡のために連絡しました◯◯です。在籍の確認が取れたので、これで失礼いたします。

在籍確認は、わずか30秒程度のやり取りで完了します。

ちなみにアコムは、後から番号検索してバレないように「070」で始まる携帯番号からかけてもらえるようになっています。

あなたが第三者にいわない限り、アコムからの在籍確認だとバレることは絶対にありません。

アコムを利用するメリット

土日でも21:00まで即日融資可能

web申込後、自動契約機を利用すれば、土日でも21:00まで即日融資が可能です。*1

楽天銀行の口座を持っていれば、自動契約機にいかなくても、24時間365日いつでも振込み融資が可能です。

わずか1分で、口座への振込みが完了するため、急いでいる方でも利用しやすくなっています。

※1 21:00までに初回契約が完了している場合はローンカードの即日発行が可能です。

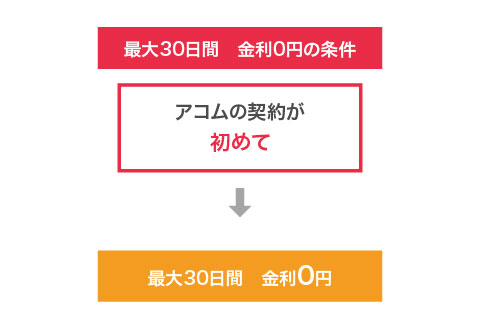

30日間金利0円サービス

初めてなら、最大30日間の無利息サービスが適用されます。

借入後30日以内に全額返済すれば、支払う利息は0円で一切かかりません。

自宅郵送物なしに対応

ローンカードの受け取り方法は、自動契約機か、郵送のいずれかを選択できます。

自宅への郵送物を避けたい場合は、自動契約機を利用してその場で郵送物を受け取りましょう。

審査結果と合わせて、契約手続きに関する案内メールが届きます。

この際に、郵送物の受け取り方法を選択できるようになっています。

アコムは、かつて審査成功率が50%に接触した時期もあり、融資における前向きな姿勢が見てとれます。

過去のデータ統計をみると、アコムは9月から11月にかけて第二波の新規顧客獲得シーズンへと突入する傾向にあります。

この時期は、通常よりも審査通過率が高まりやすく、逃したくない狙い目のタイミングになります。

9月から11月に借りるのなら、アコムで申し込みをするのがおすすめです。